皆さんはJPYCについて知っていますか?

ニュースで聞いたことがある方もいると思います。

でも、多くの皆さんが

皆さん

皆さん何それ?

皆さん

皆さん私たちには関係なくない?

と思っていませんか。

JPYCは既に、私たちの生活にも急速に浸透しているんです!

そこで、この記事では以下の疑問について解説します!

この記事を読んでいただければ、JPYCについての疑問が解決でき、初心者でも迷うことなく利用できるようになりますよ。

記事前半ではJPYCの特徴と将来性を、後半では買い方と使う際の注意点について解説するので、ぜひ読んでください!

\3,000円から発行可能! /

JPYCって何?

JPYCの概要について以下の表にまとめました。

| 名称 | JPYC |

| 開始年 | 2025年10月27日 |

| 価格 | 約1円 |

| 発行主体 | JPYC株式会社 |

| 創業者 | 岡部典孝 |

JPYCはJPYC株式会社によって2025年10月に発行が開始されたステーブルコインです。

おくさん

おくさんステーブルコインとは、法定通貨や金などの価格と連動したものです。

JPYCは日本円と連動しているので、基本的に価格は1JPYC=1円になります。

JPYCは暗号資産(仮想通貨)だと誤解されがちですが、厳密には異なり、電子決済手段として設計されています。

ステーブルコインについては、以下の記事で解説しています。

日本円との違い

日本円(JPY)との違いを以下の表にまとめました。

| JPYC | 日本円 | |

|---|---|---|

| 発行主体 | JPYC社 | 日本銀行 |

| 発行枚数 | 入金額による | 上限無し |

| 価格の仕組み | 日本円と連動 | 経済状況による |

| 位置づけ | 電子決済手段 | 法定通貨 |

| 保管方法 | ウォレット | 銀行口座など |

それぞれ、違いは主に2つあります。

1つ目の違いは、発行主体についてです。

日本円は日本銀行(日銀)が発行しています。

一方、JPYCはJPYC社(民間企業)が発行しています。

2つ目の違いは、位置づけについてです。

日本円は日本国における法定通貨として機能しています。

一方、JPYCは電子決済手段の1つにすぎません。

JPYCの特徴5選

JPYCの特徴は主に5つあります。

それぞれ、順番に見ていきましょう。

円建のステーブルコインである

1つ目の特徴は、円建のステーブルコインであることです。

JPYCは、2025年10月に日本初の円建てのステーブルコインとして発行されたことで注目を集めました。

米ドルに連動したステーブルコインは世界中に広まっていましたが、日本円に連動したものはない点が問題として挙げられました。

おくさんそこで誕生したのがJPYCです。

また、日本国内の法制度に準拠した上で発行されているので安心して利用できます。

JPYCは法的に裏付けのあるデジタル通貨として信頼を獲得しています。

日本円と価格が連動している

2つ目の特徴は、日本円と価格が連動していることです。

JPYCは常に、1JPYC=1円の価値を維持するように設計されています。

そのため、ビットコインやイーサリアム(ETH)などの暗号資産(仮想通貨)のように価格変動することがほとんどありません。

おくさんビットコインは1日10%以上の値動きをすることも珍しくありません!

この仕組みにより、市場の急激な価格変動から価値が守られ、安定した決済手段として機能します。

例えば、1万円分のJPYCを保有していれば、市場がどれだけ動いても1万円分の価値は守られるわけです。

価格の安定性によって、日常的な決済や送金などの利用に適するようになっています。

電子決済手段である

3つ目の特徴は、電子決済手段であることです。

JPYCは資金移動業者によって提供される電子決済手段として発行されています。

おくさんPayPayや楽天ペイと同じ扱いです。

JPYCは以前、プリペイド型(2021年に誕生)として発行されていました。

最大の違いとして、電子決済手段になったことで1JPYC=約1円で日本円に償還できるようになったことです。

この変更により、資金の信頼性や流動性が大幅に向上しました。

資金決済法に基づいた運営により、金融庁や監査機関と連携しながら厳格なルールの上、管理されています。

法令遵守の徹底により、JPYCは次世代の金融インフラとして、安全性と信頼性の両立を実現しています。

複数のブロックチェーンに対応している

4つ目の特徴は、複数のブロックチェーンに対応していることです。

JPYCはイーサリアム、アバランチ、ポリゴンなど複数のブロックチェーン上で発行できます。

おくさんブロックチェーンとは、取引履歴を暗号化して、世界中の多数のコンピューターで同じ内容を共有・保存する技術のことです。

私たちは自らが利用するウォレットやサービスに合わせて最適なチェーンを選択でき、手数料や処理速度の面でも柔軟に対応できます。

また、異なるチェーン間でも円建て取引をスムーズに行える点が大きな利点です。

このようにJPYCは、異なるネットワークを橋渡しする役割として注目を集めています。

24時間365日利用可能

5つ目の特徴は、24時間365日利用可能なことです。

JPYCは24時間365日いつでも送金や決済をすることができます。

銀行だと営業時間外に送金などの対応はできませんが、JPYCにはそのような心配がありません。

おくさんしかも、数秒で送金が完了します。

JPYCを利用すれば、深夜や休日でも即座に資金を移動できるため、緊急時の送金やビジネスシーンでのスピーディな取引に対応できます。

また、発行・償還にかかる手数料が無料である点もメリットと言えるでしょう。

この利便性の高さにより、JPYCは従来の金融インフラに依存しない新たな経済活動の基盤として価値を持っています。

JPYCの使い道4選

JPYCの使い道は何かあるのでしょうか。

以下の4つがあります。

それぞれ、順番に見ていきましょう。

他人に送金する

1つ目の使い道は、他人に送金する場合です。

JPYCを使えば、国内外を問わず他人へ簡単に送金できます。

銀行送金との違いを以下の表にまとめました。

| JPYC | 銀行送金 | |

| 送金相手 | だれでも | 銀行 |

| 送金時間 | 数秒 | 海外の場合、数日 |

| 送金手数料 | 数円~数十円 | 数千円 |

| いつでも可能か | 可 | 夜間や休日は不可 |

銀行送金の場合、海外への送金には数日かかり、手数料も数千円と高額になることがあります。

しかしJPYCを使えば、数秒で送金が完了します。

おくさん手数料も数円から数十円程度と、銀行に比べて大幅に安いです。

ただし、送金方法を間違えるとJPYCが失われるので細心の注意を払いましょう。

送金の速さと手軽さが、国際取引やリアルタイム決済における大きな優位性を生んでいます。

実店舗などで決済する

2つ目の使い道は、実店舗などで決済する場合です。

JPYCは、日本国内の実店舗でも決済手段として利用され始めています。

ウォレットのQRコードを提示するだけで決済が完了するので、専用の決済端末などは不要です。

以前のキャッシュレス決済と比べて、手数料や送金時間も大幅に削減できるため、事業主側にもメリットがあります。

一部のクレジットカードでも利用することができます。

おくさんNudge(ナッジカード)が代表例です!

現在、利用できる店舗やサービスは限られますが、提携を進める動きが広がっています。

利便性の高さから今後、普及が進んでいくでしょう。

NFTで利用する

3つ目の使い道は、NFTで利用する場合です。

JPYCはNFTマーケットプレイスなどで、円価格での取引を可能にします。

NFTは以下の手順で購入します。

- ウォレットをJPYCと提携する

- JPYCEXでJPYCを発行する

- ウォレットとNFTマーケットプレイスを連携する

- デジタルアート作品やトレーディングカードなどを買う

JPYCを利用すれば、暗号資産(仮想通貨)の価格変動に左右されずに1JPYC=1円を基準とすることで、すぐに価格が理解できるでしょう。

例えば、デジタルアートを500円や1,000円といった円価格で販売すれば、初心者でも買いやすいですよね。

JPYCを利用することで、より安定した経済圏を構築できる可能性があります。

レンディングで貸し出す

4つ目の使い道は、レンディングで貸し出す場合です。

おくさんレンディングとは、JPYCを他人に貸し出して、一定の利息を得る仕組みを言います。

一部のサービスでは、固定金利でのレンディングが可能です。

おくさん例えば3ヶ月満期・年利3%のように条件が明示されており、満期時点でいくら増えるかを最初から把握できます。

為替リスクなしで運用したい人に適した方法です。

また、ビットコインなどの暗号資産(仮想通貨)を担保にJPYCを借りることもできます。

おくさん今は、こんなことができるんだという認識でOKです。

このようにJPYCを使ったレンディングは、従来にない資金運用の選択肢をもたらします。

JPYCの将来性

JPYCの将来性はどうなのでしょうか。

結論、JPYCの将来は日本でのステーブルコインの市場と共に拡大すると予想されています。

以下の4つ観点があります。

それぞれ、順番に見ていきましょう。

日常決済への利用拡大

JPYCは実店舗やオンラインショップなど、日常的な決済シーンへの対応が急速に進んでいます。

おくさん主に、コンビニやドラックストアでの展開です。

今後、全国6万5,000店でJPYCでの決済が利用できるよう、計画中です。

さらに、LINEアプリでの利用も検討されています。

従来の電子マネーやQRコード決済と異なり、加盟店契約なしに誰でも使える仕組みのため、個人事業主や小規模店舗でも導入ハードルが低い点が特徴です。

こうした取り組みにより、JPYCは次世代の電子決済手段として私たちにも浸透する可能性が高いでしょう。

マイナンバーカード決済に対応

JPYCは三井住友カードとマイナウォレットと共に、マイナンバーカードを使ったタッチ決済の実証実験が現在進められています。

2026年1月にはBリーグ2部のライジングゼファーフクオカのホーム会場で第1弾の実証実験が行われました。

おくさん試合を観戦しに来た来場者が売店などで、マイナンバーカードをかざすだけでJPYC決済を体験できる取り組みです。

今後は複数地域での連続実証実験を通じてサービスをブラッシュアップすることで、中長期的な展開を目指しています。

JPYCはマイナンバーカードを用いたデジタル決済としての展開も期待されているのです。

日本国債の新たな買い手に

JPYC社は日本国債の新たな買い手として期待されています。

おくさん日銀が利上げを行っているからです。

これまで、日銀は金融緩和政策により日本国債の購入を続けてきました。

しかし、近年の利上げにより購入を縮小する動きを取っています。

この問題点として、需給のバランスが崩れ、金利が上昇する恐れがあります。

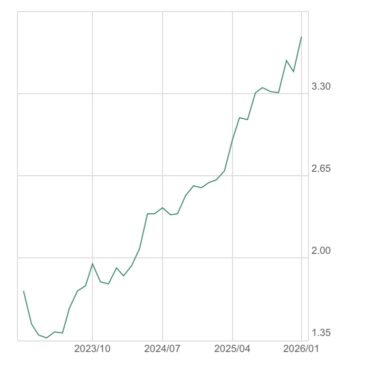

実際に、2026年になってから40年国債の金利が一時4%を超えました。

40年国債過去3年間の利回り

引用:松井証券

そこで、JPYC社が日本国債の買い手となることで、穴埋め役を担うのです。

岡部氏は、政府関係者や議員から打診を受けていると語っています。

JPYC社は日銀に代わる新たな国債の買い手として期待されているのです。

Web3への更なる展開

JPYCはDeFiやNFTといった既存のWeb3領域だけでなく、さらなる展開が見込まれています。

例えば、USDC発行元のサークル社による国際決済ネットワークStableFXで円の役割を担う予定です。

StableFXは2026年の本格稼働を目指しており、24時間リアルタイムでの為替取引が可能になるそうです。

日本政府もステーブルコインの流通を促進しています。

おくさんJPYC社は今後3年間で10兆円規模の発行を目標に掲げています。

Web3経済圏全体における円建ての決済インフラとして、JPYCのさらなる活用が広がるでしょう。

JPYCを利用する際の注意点4選

JPYCを利用する際の注意点は何でしょうか。

以下の4つがあります。

それぞれ、順番に見ていきましょう。

発行(償還)額に制限がある

1つ目の注意点は、発行(償還)額に制限があることです。

JPYCを利用するには発行する必要があります。

その際に、1日で発行できる金額が100万円までとなっています。

おくさん償還に関しても同様です。

これは、JPYC社が第2種資金移動業のため制限が設けられているからです。

発行と償還について以下の表にまとめました。

| 発行 | 償還 | |

| 最低金額 | 3,000円 | 3,000円 |

| 1日の上限 | 100万円 | 100万円 |

いずれも、午前0時にリセット

私たちには関係が現状薄いですが、事業者にとっては大きな弱点と言えるでしょう。

おくさん1億円の日本円を得るには100日かかることになります。

ただし、送金には制限はかかりません。

JPYCを利用したい方は、発行(償還)額に気を付けましょう。

法規制が強化される可能性がある

2つ目の注意点は、法規制が強化される可能性があることです。

JPYCに限らず、ステーブルコイン全体の話ですが、世界各国で規制整備が急速に進められています。

おくさん過去の事例から、規制の必要性が認識されるようになったからです。

日本では2023年に改正資金決済法が施行され、ステーブルコイン発行に厳格なルールが適用されるようになりました。

今後も、規制がさらに強化される可能性があります。

私たちは、損をしないためにもステーブルコインに関する法規制には注目しましょう。

法規制と暴落については関連性が強いので、以下の記事を読むことをおすすめします。

暗号資産はなぜ暴落(急落)する?理由と立ち回り方について解説します

税金がかかる場合がある

3つ目の注意点は、税金がかかる場合があることです。

通常、JPYCを保有するだけでは税金はかかりませんが、利用方法によって課税対象になる場合があります。

主に、以下の場合が課税対象です。

- NFTの購入による売却益

- 暗号資産(仮想通貨)による売却益

- レンディングで貸し出した利息

また、年間で20万円以上の利益を得ている場合は確定申告をする必要が出てきます。

JPYCを利用する際は、税金のことを理解する必要があります。

自己管理が必要

4つ目の注意点は、自己管理が必要なことです。

JPYCを利用する際は、私たち自身で管理する必要があります。

万が一、送金ミスをしたりトラブルに合ったりしても全て自己責任になります。

そうならないためにどう対策をすればよいでしょうか。

主な対策を以下の表にまとめました。

- ハードウェアウォレットなどオフラインで秘密鍵を保管する

- リカバリーフレーズを紙で保管する

- 公式サイトのみをブックマークする

- 日ごろからコピペの習慣をつける

他に、対策を自分で講じてみてください。

JPYCを利用する際は、快適に利用するためのルールを作りましょう。

JPYCの買い方6ステップ

JPYCは以下の6つのステップで購入できます。

手順が多いように見えますが、1つ1つは難しくありません。

最短当日から購入できるので、サクッと買ってみましょう!

\3,000円から発行可能! /

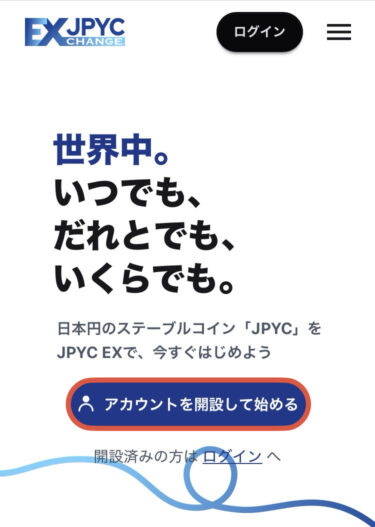

1.アカウントを登録する

まずは、アカウントを登録しましょう。

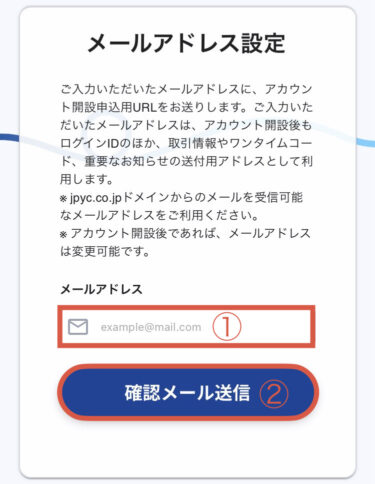

JPYCの公式サイトにアクセスして、アカウントを開設して始めるをタップします。

以下の画面から、メールアドレスを入力してください。

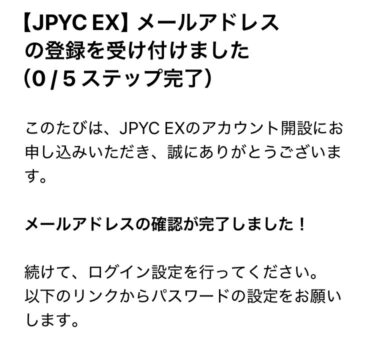

メールアドレスに指定されたリンクからアカウント開設の続きを行いましょう。

2.本人確認を行う

次に、本人確認を行います。

おくさん事前に、マイナンバーカードを用意してください。

アプリストアからLIQUID eKYCをダウンロードします。

以下の画面から、利用規約などに同意してください。

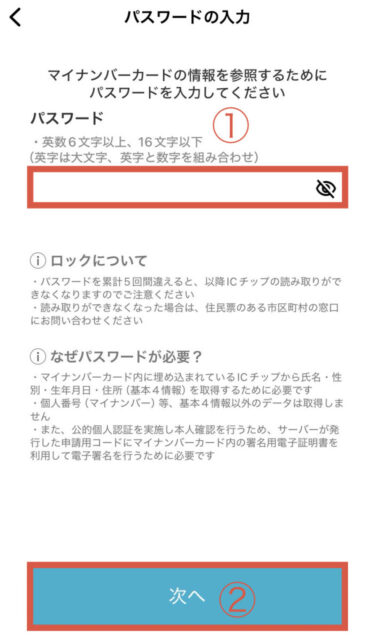

マイナンバーカードのパスワードを入力しましょう。

おくさん

おくさんパスワードを5回間違えるとICチップでの読み取りが出来なくなります!

マイナンバーカードをスマホの上部に当ててください。

以下の画面が出れば、読み取りは完了です。

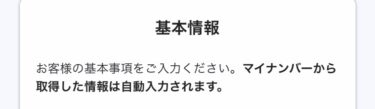

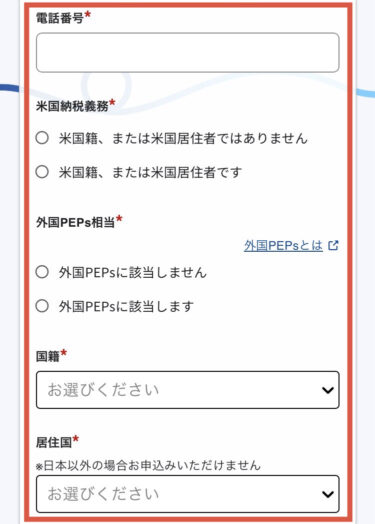

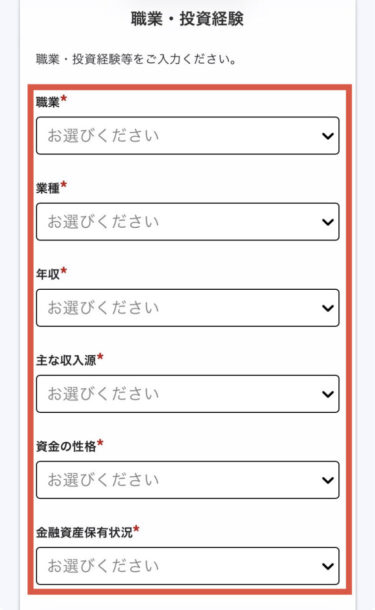

次に、基本情報を登録します。

以下の情報を入力してください。

- 基本情報

- 職業・投資経験

入力内容を確認したら、登録しましょう。

3.ウォレットを用意する

審査している間にウォレットを用意しましょう。

おくさんJPYCではHashPort Walletの利用を推奨しているので、この利用を前提に説明します。

まずは、アプリストアからHashPort Walletをダウンロードしてください。

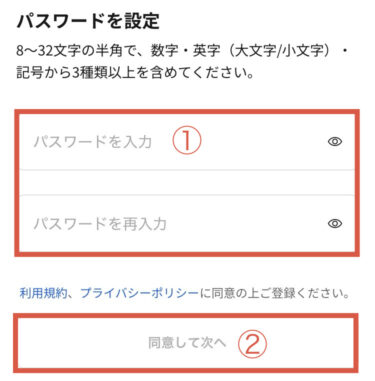

ダウンロードしたら、新規登録をタップします。

メールアドレスとパスワードを設定しましょう。

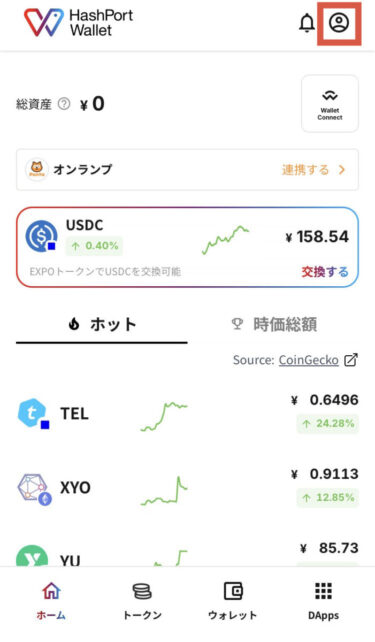

設定を終えたら、画面右上の人型アイコンをタップします。

以下の画面から本人確認をしてください。

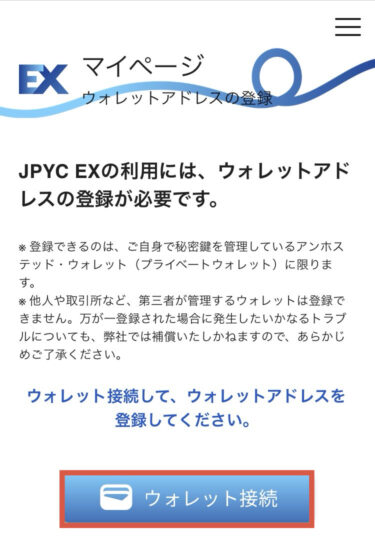

4.ウォレットを登録する

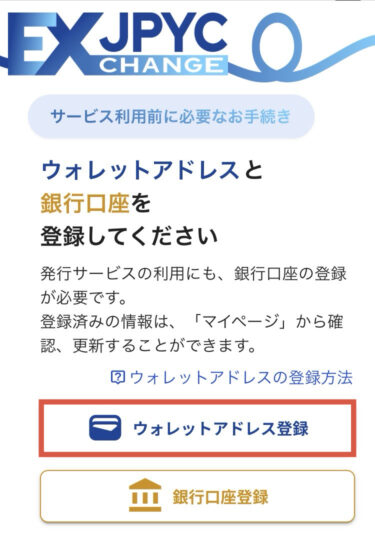

審査を終えたら、HashPort Walletを登録しましょう。

ログインをして、以下の画面からウォレットアドレス登録に進みます。

ウォレット接続をタップしましょう。

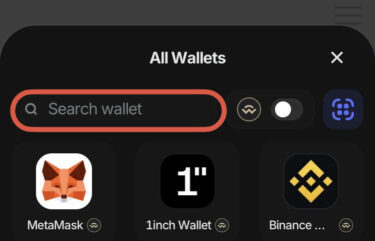

左上の検索タブからHashPort Walletを入力します。

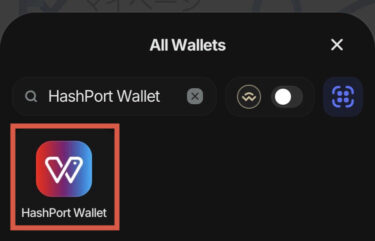

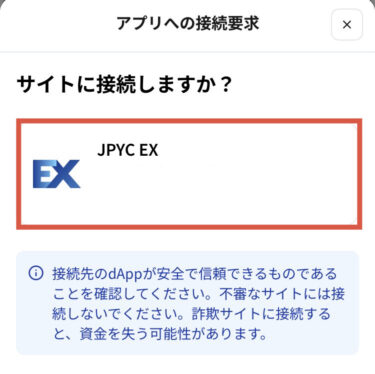

HashPort WalletのアプリからJPYCに接続してください。

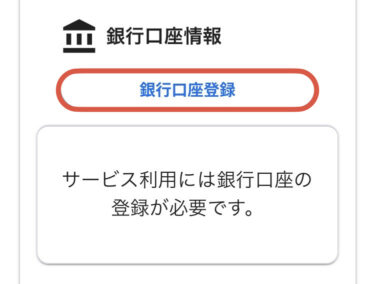

5.銀行口座を登録する

銀行口座の登録も忘れずに行いましょう。

おくさん銀行口座を登録しないと発行できません!

画面右上のメニュータブからマイページを選択します。

以下の画面から、スクロールして銀行口座を登録してください。

おくさん

おくさん皆さんが使っている銀行口座を入力しましょう。

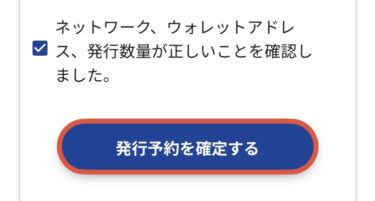

6.JPYCを発行する

いよいよ、JPYCを発行します。

先程のメニュータブから発行を選択しましょう。

以下の項目を入力してください。

- ネットワーク

- 受取アドレス

- 注文額

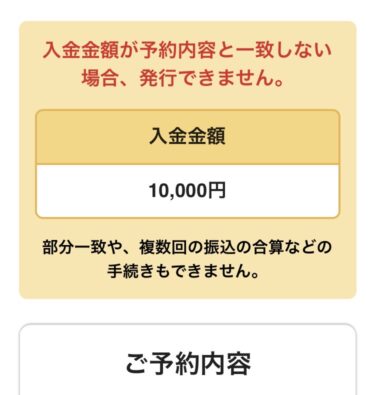

上記の項目を確認して発行予約を行います。

予約内容に沿って皆さんの銀行口座から振り込んでください。

HashPort Walletのアプリで以下の画面が出れば完了です!

おくさん

おくさんこれでJPYCの買い方の紹介は以上です。

お疲れさまでした。

分からないところがあったら下記をタップして見返してみてください。

JPYCに関するよくある質問

ここからは、JPYCに関するよくある質問にお答えします。

- JPYCはどうやって購入しますか?

-

JPYCのアカウント作成と日本円の入金などを行うと購入できます!

詳しくは、JPYCの買い方6ステップをご覧ください。

- JPYCはいくらから発行できますか?

-

1回あたり、3,000円から発行することができます。

ただし、1日の発行上限は100万円です。

- JPYCは日本円に戻すことができますか?

-

はい、発行するときと同様、3,000円から日本円に戻す(償還する)ことができます。

ただし、1日の償還上限は100万円です。

- JPYCの注意点について教えてください。

-

主に、以下の点が挙げられます。

- 発行(償還)額に制限がある

- 法規制が強化される可能性がある

- 税金がかかる場合がある

- 自己管理が必要

- JPYCの概要について教えてください。

-

以下の表にまとめました。

名称 JPYC 開始年 2025年10月27日 価格 約1円 発行主体 JPYC株式会社 創業者 岡部典孝

まとめ|JPYCについて理解して変化の波に乗ろう!

この記事では以下のことを解説しました。

もし分からないことがあったら、タップして見返してみてください。

今後、JPYCは市場の拡大と共により私たちにも身近な存在になるでしょう。

金融の歴史は既に大きく動いています。

JPYCについて理解して、時代の変化の波に乗れるようにしましょう!

\3,000円から発行可能! /